La rivoluzione digitale del Fisco è scattata: da ieri tutti coloro che emettono fatture per cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno farlo solo tramite fatture elettroniche. L’obbligo di fattura elettronica, introdotto dalla legge di Bilancio 2018, vale sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva, sia nel caso in cui la cessione o prestazione è effettuata da un operatore Iva verso un consumatore finale.

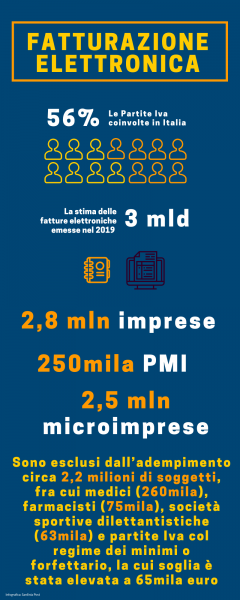

Chi è coinvolto. A essere interessato è il 56 per cento delle partite Iva italiane e, secondo le stime dei ricercatori dell’Osservatorio Fatturazione Elettronica & eCommerce B2b del Politecnico di Milano, sono 2,8 milioni le imprese coinvolte e circa 3 miliardi le e-fatture che saranno emesse nel 2019. In particolare gli esperti calcolano che sono 4.500 le grandi aziende italiane, 250mila le Pmi e 2 milioni e 550mila le micro imprese che sono da tenute a emettere fatture esclusivamente in formato digitale nelle transazioni tra tutti gli operatori residenti e stabiliti sul territorio nazionale.

L’Osservatorio segnala che saranno invece esclusi dall’adempimento circa 2,2 milioni di soggetti, fra cui medici (260mila), farmacisti (75mila), società sportive dilettantistiche (63mila) e partite Iva col regime dei minimi o forfetario, la cui soglia è stata elevata a 65mila euro. Con questa misura, rimarcano gli esperti, l’Italia si conquista il titolo

di Paese con la normativa più avanzata d’Europa, “l’unico in cui sarà obbligatoria sia la fatturazione elettronica verso la PA sia quelle B2b e B2c (Business to Business e Business to Consumer ndr)”, scrivono gli analisti. Attualmente, infatti, la fatturazione elettronica verso la pubblica amministrazione, oltre che in Italia, è già completamente obbligatoria soltanto in Spagna, Islanda, Paesi Bassi, Austria, Slovenia, Danimarca, Estonia e Finlandia, mentre è solo parzialmente obbligatoria in Francia, Belgio, Norvegia e Svezia. In tutti gli altri paesi non è stato inserito nessun obbligo né verso la pubblicità amministrazione né fra i privati.

Cos’è la fattura elettronica. Si differenzia da quella cartacea perché va necessariamente redatta utilizzando un pc, un tablet o uno smartphone e deve essere trasmessa elettronicamente al cliente tramite il Sistema di Interscambio (SdI). Doppio lo scopo che si vuole perseguire: da una parte è quello di semplificare, dall’altra si cerca anche di contrastare l’evasione fiscale.

Cos’è il Sdi. È una sorta di “postino” che verifica se la fattura contiene almeno i dati obbligatori ai fini fiscali nonché l’indirizzo telematico (il cosiddetto “codice destinatario” ovvero indirizzo Pec) al quale il cliente desidera che venga recapitata la fattura. Viene così controllato che la partita Iva del fornitore e la partita Iva o il Codice fiscale del cliente siano esistenti. In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento. In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

Chi è esonerato. Sono esonerati dall’emissione della fattura elettronica solo gli operatori (imprese e lavoratori autonomi) che rientrano nel cosiddetto “regime di vantaggio” e quelli che rientrano nel cosiddetto “regime forfettario”. Gli operatori in regime di vantaggio o forfettario possono comunque emettere fatture elettroniche seguendo le disposizioni del provvedimento del 30 aprile 2018. A tali categorie di operatori si possono aggiungere i “piccoli produttori agricoli” i quali erano esonerati per legge dall’emissione di fatture anche prima dell’introduzione dell’obbligo di fatturazione elettronica. Secondo la Coldiretti sono circa 500mila le aziende agricole che dovranno utilizzare il nuovo sistema, per le quali l’associazione di categoria ha messo a disposizione il servizio di gestione della fatturazione elettronica.

Cosa fare per adeguarsi. È fondamentale dotarsi di un software di fatturazione in formato “Xml”, (eXtensible Markup Language), linguaggio informatico che consente di definire e controllare il significato degli elementi che sono contenuti in un documento e verificare le informazioni al fine dei controlli previsti per legge; è l’unico formato consentito per poter emettere fatture elettroniche. Ci si può appoggiare al programma gratuito scaricabile dal sito dell’Agenzia delle Entrate, o a un programma di gestione contabile o di fatturazione presenti in commercio. I soggetti che hanno l’obbligo di adempiere alla normativa devono essere in possesso di un codice identificativo denominato “Codice Univoco”, che permette l’identificazione e al tempo stesso acconsente al Sistema di Interscambio di capire a chi recapitare la vostra fattura emessa.

LEGGI ANCHE: Fattura elettronica, guida ai software: “Attenzione ai servizi offerti e ai costi”

I vantaggi. La fatturazione elettronica innanzitutto permette di eliminare il consumo della carta, risparmiando i costi di stampa, spedizione e conservazione dei documenti. Quest’ultima può essere eseguita gratuitamente aderendo all’apposito servizio reso disponibile dall’Agenzia delle Entrate. Inoltre, potendo acquisire la fattura sotto forma di file Xml è possibile rendere più rapido il processo di contabilizzazione dei dati contenuti nelle fatture stesse, riducendo sia i costi di gestione di tale processo che gli errori che si possono generare dall’acquisizione manuale dei dati. Infine, essendo certa la data di emissione e consegna della fattura (poichè la stessa viene trasmessa e consegnata solo tramite SdI), si incrementa l’efficienza nei rapporti commerciali tra clienti e fornitori. La fattura elettronica, poi, determina ulteriori vantaggi dal punto di vista strettamente fiscale.

Sanzioni. Nei primi sei mesi di applicazione la normativa ha previsto un avvio soft con le fatture elettroniche che dovranno essere predisposte entro la scadenza della liquidazione periodica dell’Iva (che sia mensile o trimestrale). Nei sei mesi successivi la fattura potrà essere emessa e trasmessa allo Sdi entro dieci giorni dall’operazione. Anche le sanzioni saranno ridotte al minimo nel primo periodo di applicazione. Il periodo entro il quale la tardiva predisposizione e trasmissione della fattura elettronica non sarà soggetta a sanzione, è stato esteso fino al 30 settembre 2019 per i contribuenti mensili, a condizione che l’emissione della stessa avvenga entro il termine di liquidazione dell’Iva relativa al periodo in cui l’operazione si considera realizzata. L’emissione della fattura oltre la data di liquidazione dell’Iva comporterà l’applicazione di una sanzione ridotta al 20 per cento.

LEGGI ANCHE:

Da gennaio via alla fattura elettronica: addio carta, ma partite Iva in allarme

Fattura elettronica, l’Agenzia Entrate: “In tre giorni trasmesse 1,5 milioni”

Obbligo di fattura elettronica, i contrari: “Dal 2022 e solo oltre i diecimila euro”

Mar. Pi.